1秒間に58万件超の注文! 世界一のEC大国・中国にみる「デジタルネイティブ・スマホネイティブ」の威力

「マーケティングのヒント」は、さまざまな専門家や記者のみなさまの見解をご紹介するコラムです。

中国は、現在アメリカを抑え世界最大のEC市場です。

その規模は年々拡大し、2020年には小売総額の3割をECが占めるまでになっているほか、2020年から2021年にかけて1年だけでもEC市場は2割を超える成長を見せるほどです。

この成長を支えているひとつの要因が「デジタルネイティブ」「スマホネイティブ」の存在です。

日本とは異なる形で形成され成長している中国のEC市場やデジタルサービスについてご紹介します。

目次[非表示]

「1秒間に58万件」の巨大EC市場

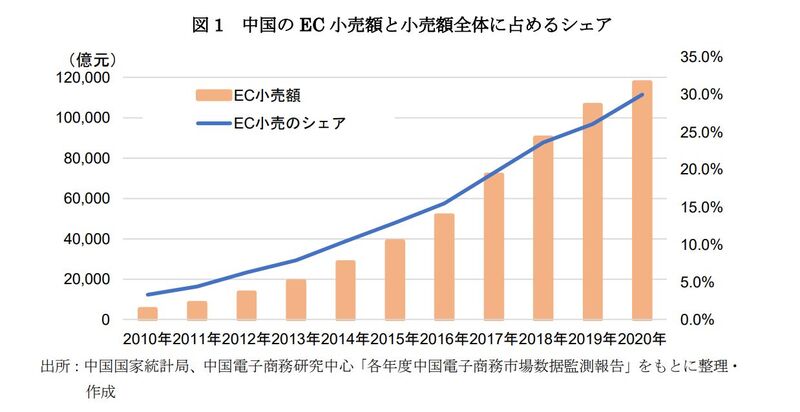

日本貿易振興機構の報告によると、2020年に中国のEC小売額は2兆2970億ドルに達し、他国を大きく引き離す世界最大のEC市場になっています(図1)。

表1 世界の国別EC市場

(出所:「中国 EC 市場と活用方法」日本貿易振興機構(ジェトロ)

https://www.jetro.go.jp/ext_images/_Reports/01/0f325ff0aaf3c1b8/20210012.pdf p1

そして驚くべきは、市場の伸び方です(図1)。

図1 中国のEC市場の推移

(出所:「中国 EC 市場と活用方法」日本貿易振興機構(ジェトロ)

https://www.jetro.go.jp/ext_images/_Reports/01/0f325ff0aaf3c1b8/20210012.pdf p1

EC小売額の急成長もそうですが、それに伴って国内小売全体に占めるECの割合も急拡大し、2020年には3割に達しています。中国ではECが小売を牽引しているとも言えるでしょう。

そして、ユーザーの購買意欲や決断の早さも特徴です。

こんな話があります。

2020年11月11日に、「独身の日」として行われた中国最大のネット通販セールでは、ピーク時の注文件数は1秒当たり58.3万件にのぼったといいます。

こうした「秒速」とも言えるEC市場を支えているのが、中国の「デジタルネイティブ」であり「国民総スマホ」社会です。

中国のEC拡大の背景にある「リープフロッグ」

中国の消費事情は日本に比べ、段階をひとつ飛び越している「リープフロッグ(蛙跳び)」と呼ばれています。

日本の通販の黎明は1970年代に登場したテレビ・ラジオショッピングやカタログショッピングです。その後ネットショッピングに移行していきますが、これらの通販を可能にした遠隔決済のメインはクレジットカードでした。

また、スマホは販売チャネルを増やすための手法という認識で、どちらかというと時代が生んだ必要性に追われるように、多くの企業がスマホ決済などを利用した販売サービスに対応しつつあるという状況です。

しかし、中国の通販事情は少し違います。スマホやデジタルサービスとECの関係が真逆といえる状況にあるのです。

ECよりスマホが先行

中国では「クレジットカード社会」という段階をひとつ飛び越え、スマホの普及が先にあったという事情があります。

もとからあったものをスマホ版に改良するといった手間ではなく、スマホが先にありきでECやデジタルサービスが拡大していったのです。よって、ECといえば日用品や食品にはじまり、衣料品や化粧品まで、スマホで即購入即オンライン決済というのがもとから当たり前の文化として浸透しているのです。

中国ではコロナ禍もあいまって、インターネット利用者のうち85.7%がオンライン決済を利用しています。

短編動画に慣れたデジタルネイティブ

また、特に若者の間にはTikTokが浸透しています。特に、若者はTikTokになれているためか、7~8秒で物を買うかどうか決めているとまで言われています。

それほどまでに、ショート動画が生活の一環になっているのです。

商品探しから商品の選択、購入までの全ての段階をスマホで完結させることに抵抗がないのです。

「信用スコア」での消費喚起も

クレジットカード社会を飛び越えた中国らしいサービスとして、EC最大手「アリババ・グループ・ホールディング」参加で展開されている「芝麻信用」という金融サービスです。

クレジットカードの場合、その審査では勤め先や年収などが重要視されます。しかし買い物だけでなく納税まであらゆるところでスマホ決済が可能な中国では、その支払い履歴のデータから個人の支払い能力を推し量り、スコア化することができるのです。

同社が提供するキャッシュレス決済システム、Alipayの場合、信用スコアが高ければ融資のための与信審査が早くなるなどの優遇措置を受けられるようになっています。

実際の支払い能力だけでなく、公共料金や税金を滞ることなく納めているかといったその人の習慣や「誠実さ」のようなものまでを可視化できるという特徴もあります。

「データ」を制する者が市場を制する?

こうした「データ」による信用取引の拡大は事業者にもユーザーにもメリットをもたらします。

事業者としては、不払いを減らすことにもつながるでしょう。また、例えばグループ内で不動産事業などの大きな販売事業を展開することも不可能ではありません。日本のような冗長な審査は必要なく、スマホで全てを完結させることすら可能になれば、それはユーザーにとっても大きなメリットになります。

事業のスピードアップにもつながりますし、多事業展開によって顧客の囲い込みをしやすくなることも考えられます。

日本企業は何を学べるか

消費活動のあらゆる分野でデジタル化が進んでいると言える中国ですが、日本企業はこの姿から何を学べるでしょうか。

日本でも、これから消費の中心となっていく世代は「スマホが先にある」時代に育っています。

特にSNSを使いこなす世代と言えるでしょう。今あるサービスの延長線上にスマホやSNSを考えるのではなく、「スマホやSNSを起点としたサービス」の形を模索していく必要がありそうです。

また、これら中国の様子は、DXの本質のひとつを示していると見ることもできるでしょう。

ECもそうですが、特に信用スコアの普及は、「ワンストップ」というユーザーにとって非常に利便性の高いものになっています。

また、デジタルサービスを用いたデータの取り扱いについて日本では慎重なユーザーが多い傾向にありますが、中国では利便性が上回っているために認識が異なっており、大胆なデータビジネスを可能にしています。

データを起点に顧客へのアプローチをはかる、これも新時代のビジネスに求められる形態のひとつになっていくでしょう。

清水 沙矢香

福岡県出身。2002年京都大学理学部卒業後、TBSに主に報道記者として勤務。社会部記者として事件・事故、テクノロジー、経済部記者として各種市場・産業など幅広く取材、その後フリー。

取材経験や統計分析を元に多数メディアに寄稿。

CCCマーケティングからのお知らせ

CCCマーケティングでは、約7,000万人のT会員のデータを起点にした顧客へのアプローチをすることが可能です。

データ起点のアプローチにより、精緻なターゲティングと、ターゲットごとに異なるアプローチをすることができます。

ぜひ下記よりデータ活用事例をダウンロードしてみてくださいね!

※CCCマーケティングでは、セキュリティ上厳重に管理された環境のもと、個人を特定できない状態でマーケティング分析を行っております。

本記事を引用・転載をご希望の方は、事前にお問い合わせよりご連絡ください。